%20-%20WO%20BG.png)

[5] Les trois "boucles infernales" cachées que Wall Street essaie désespérément d'ignorer

- Nico DE BONY

.jpg/v1/fill/w_320,h_320/file.jpg)

- 11 mars

- 11 min de lecture

Dernière mise à jour : 12 mars

Ce briefing mensuel est disponible en trois formats. Vous trouverez la vidéo intégrée et le texte détaillé directement sur cette page, ou vous pouvez écouter le podcast audio sur vos plateformes préférées (Spotify, Apple Podcasts, etc.).

En tant qu'investisseur à contre-courant, la phrase la plus dangereuse que vous puissiez entendre est : "Tout va bien."

En ce moment, les grands médias financiers se réjouissent de narratifs résilients et espèrent des résolutions rapides aux conflits mondiaux. Mais mes modèles de reconnaissance de schémas clignotent avec des signaux d'alarme structurels que nous n'avons pas vus depuis la période précédant la Grande Crise Financière de 2008 (et dans certains cas, depuis l'ère de la stagflation des années 1970).

Pour les particuliers qui gèrent leur propre portefeuille, se fier à des indicateurs en retard, à des données gouvernementales fortement révisées ou au narratif du "buy the dip" (acheter la baisse) est une recette pour le désastre. Relions les points qui passent sous le radar. Nous observons actuellement la convergence de trois "boucles infernales" distinctes :

Un choc énergétique géopolitique : Le "blocus actuariel" du Moyen-Orient et la rupture de la chaîne d'approvisionnement mondiale.

Une crise financière systémique : Le gel des liquidités du shadow banking (finance de l'ombre) et les défauts de paiement cachés dans le marché du Crédit Privé de 2 000 milliards de dollars.

Un effondrement économique national : Le "Moment Biden" sur le marché du travail et un ralentissement rapide de la croissance économique.

Voici une analyse approfondie de ces fractures structurelles, de la façon dont l'argent naïf ("dumb money") marche aveuglément dans un piège, et de la manière dont vous pouvez utiliser des stratégies d'options professionnelles pour vous assurer une tranquillité d'esprit.

CHAPITRES

0:00 L'illusion du pétrole et le piège pour les particuliers

1:30 Le "blocus actuariel" et la chaîne d'approvisionnement

3:01 Primes de désespoir et réserves stratégiques vidées

4:25 Crise mondiale des ressources : GNL, engrais et infrastructures

5:50 Parallèles avec la stagflation des années 70 et erreurs des Banques Centrales

7:00 Rotation générationnelle vers les actifs tangibles et le paradoxe de l'Or

8:32 Le "Moment Biden" : Chute du PIB et raté statistique historique sur l'emploi

10:39 Wall Street refait le coup d'AIG : La crise du crédit privé

13:36 Blocage des retraits (BlackRock/Blackstone) et panique institutionnelle

15:02 Le piège des particuliers : Acheter la baisse pendant la tourmente

17:15 Cassures techniques et capitulation des "perma-bulls" (Ed Yardeni)

19:27 Le guide macro : Stratégie avant le krach et l'importance du Cash

21:26 Stratégies d'options : Spreads verticaux et "Collars" face à la volatilité

24:04 Le statut du Bitcoin et les risques de krach éclair (Flash Crash)

24:52 Conclusion : La fin de l'ère de complaisance

1. L'illusion du pétrole et le blocus actuariel

En ce moment, le monde entier a les yeux rivés sur le Moyen-Orient, regardant le pétrole exploser au-delà de 100 $ le baril et s'accrochant à chaque gros titre. Nous voyons des messages indiquant que la guerre pourrait se terminer bientôt, et les investisseurs particuliers traitent cela comme une opportunité rapide d'acheter le creux de la vague.

Mais les particuliers foncent tête baissée dans un piège massif. Ils traitent une crise mondiale structurelle comme s'il s'agissait d'un simple "meme stock" à court terme. Regardez les données : l'ETF USO a pulvérisé son record historique de volume quotidien avec 7,6 milliards de dollars échangés à la mi-journée le lundi 9 mars, éclipsant totalement les paniques de 2020 et 2022. De plus, le volume des options d'achat (calls) sur le pétrole est à un plus haut de 10 ans.

Littéralement, tous les traders particuliers sont à l'achat sur le pétrole en ce moment, pariant sur l'escalade. C'est une transaction incroyablement surpeuplée ("crowded trade"). Quand un trade devient aussi saturé, la moindre annonce évoquant un "cessez-le-feu" ou un "accord" provoquera un retour à la moyenne d'une violence inouïe, car ces options d'achat seront liquidées.

Mais voici la réalité terrifiante que le marché évalue très mal : même si la guerre "chaude" se termine demain, la chaîne d'approvisionnement mondiale est brisée. Ce n'est pas un événement de 2 à 4 semaines. Le détroit d'Ormuz n'a pas seulement été frappé par des missiles ; il a été frappé par un blocus actuariel. Les réassureurs londoniens, contraints par les exigences de fonds propres de la directive Solvabilité II, ne peuvent tout simplement pas assurer les navires transitant par cette région. Même après un cessez-le-feu, il faut de 6 à 18 mois au marché de l'assurance pour reconstruire ses modèles de risque et engager à nouveau des capitaux.

Vous pouvez voir la panique sur le marché physique. L'écart calendaire à 3 mois pour le WTI a explosé pour atteindre une prime de 13 $ pour une livraison immédiate. C'est un niveau de désespoir pur que nous n'avons pas vu depuis l'invasion de l'Ukraine en 2022 et le krach de 2008. Les pays asiatiques paient des primes massives pour prendre le contrôle de navires aujourd'hui parce qu'ils sont coupés de leurs approvisionnements.

Et les États-Unis ne peuvent pas facilement sauver le marché mondial. La Réserve Stratégique de Pétrole a été vidée au cours des dernières années et se trouve à des creux de plusieurs décennies. Nous sommes entrés dans un choc énergétique géopolitique avec des réservoirs de secours à moitié vides.

Une crise mondiale des ressources et une rotation générationnelle

Cela va bien au-delà du pétrole. Quand on ferme le Moyen-Orient, on ne ferme pas seulement l'essence. On ferme le GNL à destination de Taïwan, ce qui menace la production mondiale de semi-conducteurs. On ferme le gaz naturel nécessaire au procédé Haber-Bosch, ce qui signifie surement une crise mondiale des engrais et de l'alimentation d'ici trois à six mois. Nous voyons des infrastructures de survie civiles être ciblées (comme des usines de dessalement) et des réseaux électriques. Lorsque la survie est en jeu, la confiance mondiale s'évapore et les nations commencent à amasser des ressources.

Les parallèles avec les années 1970 sont absolument stupéfiants : Les prix du pétrole montent en flèche. Escalade de la guerre au Moyen-Orient. L'économie américaine bloquée dans une phase de stagflation. En juillet 2008, un pic similaire du pétrole et de l'inflation a poussé l'IPC à 5,6 %, ce qui a été exactement la "goutte d'eau qui a fait déborder le vase" juste avant le krach bancaire déflationniste.

Nous assistons à une rotation générationnelle. Le poids du secteur technologique dans le S&P 500 atteint un sommet, tandis que le poids combiné de l'Énergie et des Matériaux se situe près de ses creux historiques. Lors de la bulle Internet, la Tech a chuté de 35 % à 15 % en deux ans, déclenchant un marché haussier de dix ans sur les actifs tangibles. Ce même écart exact est en train de se creuser aujourd'hui.

Mais la liquidité à court terme est un tout autre animal. Regardez l'Or. Avec un tel niveau de guerre et d'inflation, l'Or devrait imprimer de nouveaux sommets massifs. Au lieu de cela, nous venons de voir une sortie de 2,91 milliards de dollars de l'ETF GLD : la plus importante en une décennie.

Pourquoi ? Bien que nous ne puissions que déduire la mécanique exacte pour le moment, le suspect habituel dans une crise de liquidité sévère est que les institutions vendent ce qu'elles peuvent, et non ce qu'elles veulent. Il pourrait également y avoir de fortes demandes de rachat (conversion des parts de l'ETF GLD en or physique), ce qui pourrait expliquer pourquoi le prix au comptant (spot) ne s'est pas effondré malgré la "vente" massive de papier. De plus, une pénurie de dollars ("Dollar Squeeze") pourrait obliger les pays étrangers et les fonds surendettés à se débarrasser de l'or papier pour lever des dollars américains afin de répondre aux appels de marge liés au pétrole à plus de 100 $ ou à d'autres paris perdants. Il est particulièrement étrange que l'Or n'ait pas massivement grimpé au cours des deux dernières semaines, d'autant plus que le métal physique est drainé à l'échelle mondiale. Je crois fermement que ce plafond de papier finira par céder.

2. Wall Street refait le coup d'AIG

La deuxième boucle infernale est l'événement de type cygne noir qui fait discrètement paniquer les banques centrales. Wall Street est en train de refaire le coup d'AIG, et cela se passe juste sous notre nez dans le marché du Crédit Privé de 2 000 milliards de dollars.

Voila la vidéo YouTube en entier (en anglais): https://www.youtube.com/watch?v=k9UgUTt0u-Y

En 2008, AIG a failli faire s'effondrer le système financier mondial parce qu'ils cachaient des prêts hypothécaires subprimes toxiques dans leur bilan. Aujourd'hui, les titans du Crédit Privé ont recréé exactement le même risque systémique, et cela affecte les investisseurs les plus conservateurs : les retraités.

Au cours de la dernière décennie, des gestionnaires d'actifs alternatifs géants comme Apollo et Blue Owl ont trouvé un brillant arbitrage réglementaire. Ils ont acheté des compagnies d'assurance-vie. Ils ont pris l'argent de "Main Street" (le capital conservateur des personnes achetant des rentes sûres et stables pour leur retraite) et ils l'ont utilisé comme base de financement permanente pour leurs prêts à haut risque dans le secteur de la technologie et du capital-investissement. Ils ont domicilié ces entités à l'étranger pour échapper aux régulateurs américains, et ils ont rempli ces portefeuilles d'assurance conservateurs de déchets toxiques.

Et que se passe-t-il lorsque les entreprises technologiques et logicielles auxquelles ils ont prêté de l'argent ne peuvent plus payer ? Parce qu'en ce moment, pour la première fois, les Directeurs des Systèmes d'Information (DSI) disent à leurs PDG de réduire radicalement leurs budgets d'investissement (CapEx). C'est la dernière chose que l'on attendrait d'un DSI !

Au lieu d'admettre que les prêts sont mauvais, l'industrie du crédit privé est passée en mode "Ponzi total". Soixante-dix pour cent de leurs "sorties" consistent simplement à transférer des actifs morts dans de nouveaux fonds ou à s'échanger des déchets entre eux pour manipuler les prix. Les distributions aux investisseurs se sont effondrées à peine à deux chiffres.

Mais l'illusion se dissipe enfin. Après le premier grand avertissement avec Blue Owl le 26 février, nous commençons maintenant à voir les premiers signes de panique chez des entreprises beaucoup plus grandes et d'importance systémique comme BlackRock, qui prend maintenant des prêts privés et les marque de 100 cents pour un dollar directement à zéro du jour au lendemain. Il n'y a pas de dégradation progressive. Ça s'évapore, tout simplement.

Et c'est pourquoi la panique commence. Pour la première fois dans l'histoire, BlackRock bloque les retraits sur son fonds phare de 26 milliards de dollars.

Et l'énorme fonds BCRED de Blackstone (82 milliards $) vient d'être frappé par un tsunami de rachats de 7,9 %. Les portes se referment. L'argent des particuliers et des institutions est pris au piège dans un bâtiment en feu. Quand cette contagion frappera les fournisseurs d'assurance, 2008 ressemblera à une promenade de santé.

3. Le déclin national et le "moment Biden"

Pendant que le monde est distrait par le Moyen-Orient et que Wall Street cache désespérément sa dette toxique, l'économie intérieure américaine implose silencieusement au ralenti. Nous approchons rapidement de ce que certains analystes appellent le "Moment Biden" : le point où les données gouvernementales lissées et en retard sont rattrapées par la réalité brutale du terrain.

Le narratif d'une économie américaine en plein essor est mort. Les prévisions GDPNow de la Fed d'Atlanta viennent de plonger à 2,1 % pour le premier trimestre. L'illusion de la croissance s'estompe, et le marché du travail envoie un signal d'alarme massif.

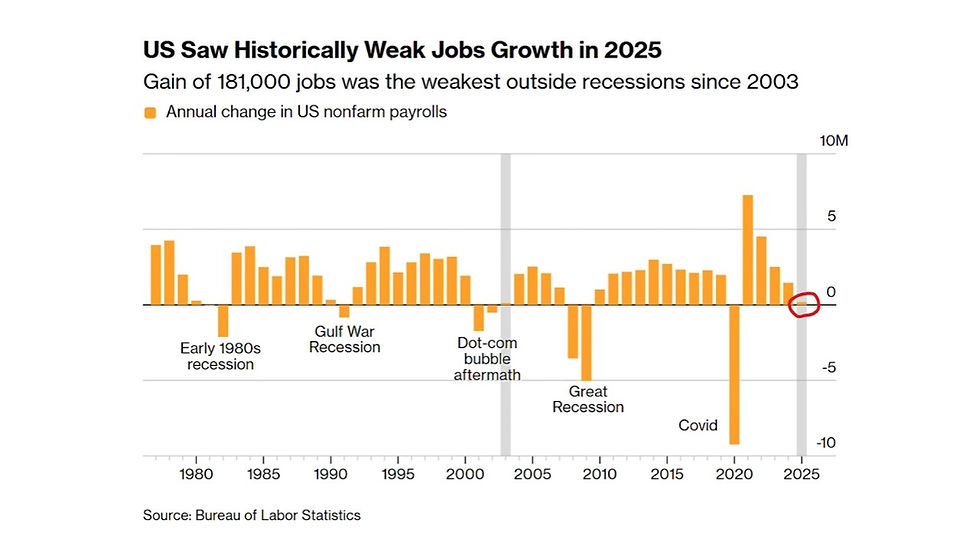

Le rapport de février sur les créations d'emplois (NFP) n'était pas seulement mauvais ; c'était un raté statistique de six-sigma. Le chiffre officiel était négatif de 92 000 emplois, s'affichant 83 000 en dessous de l'estimation la plus basse de Wall Street.

Mais c'est encore pire sous le capot. L'enquête auprès des ménages a montré une perte encore plus catastrophique de 185 000 emplois. Le véritable taux de chômage est artificiellement supprimé par des personnes qui quittent la population active. Si vous regardez le graphique montrant les lourdes révisions à la baisse pour l'ensemble de l'année dernière, les États-Unis ont effectivement créé zéro emploi net en 2025. Nous n'avons pas vu un tel niveau de stagnation de l'emploi depuis les suites de la récession de la bulle Internet.

4. Fragilité du marché et le piège pour les particuliers

Comment le marché boursier réagit-il à un choc énergétique mondial, à une crise du shadow banking et à un effondrement du marché du travail ? Les particuliers achètent la baisse.

Les achats d'actions par les particuliers lors des journées de baisse atteignent le niveau le plus élevé jamais enregistré, plus de 100 % de plus que lors de la frénésie des "meme stocks" de 2021. Les particuliers fournissent essentiellement la liquidité de sortie aux institutions qui se précipitent discrètement vers la porte.

En surface, la volatilité du S&P 500 semble complètement comprimée. Mais sous le capot ? C'est la tourmente absolue. Seules 101 des 500 actions ont bougé de moins de 5 %, et plus de 120 actions de l'indice ont bougé de plus de 20 %, montrant une rotation sectorielle massive et violente alors que l'argent intelligent ("smart money") se déleste des valeurs logicielles et technologiques hors de prix.

Les barrages techniques cèdent. Le S&P 500 vient de clôturer en dessous de sa moyenne mobile à 20 semaines et de sa moyenne mobile à 100 jours. La dernière fois que nous avons vu une telle cassure, cela a entraîné une chute de 18 % du marché dans son ensemble.

Même Ed Yardeni, l'un des "perma-bulls" (éternels optimistes) les plus célèbres de l'histoire financière, vient de jeter l'éponge. Il a réduit ses chances de voir un melt-up (hausse fulgurante) du marché de 20 % à seulement 5 %, et a relevé la probabilité d'un effondrement (meltdown) du marché boursier de 20 % à 35 %.

Comment vous positionner : la tranquillité d'esprit dans un marché chaotique

Alors, comment le capital macroéconomique navigue-t-il dans une tempête de cette ampleur ? La règle d'or absolue en ce moment est qu'une stratégie avant le krach vaut toujours mieux que la panique pendant le krach. Ceci est encore plus important dans un marché dicté par les gros titres, caractérisé par une volatilité et une incertitude extrêmes. L'important n'étant pas les gains mais la protection du capital, rappelez-vous que les liquidités (Cash) et les bons du Trésor à court terme peuvent constituer une position stratégique, malgré ce que peuvent vous dire ceux qui n'ont pas vos meilleurs intérêts à cœur.

La rotation hors de la financiarisation numérique vers les matières premières réelles, l'énergie et la défense est probablement une thèse sur plusieurs années. Mais prendre des paris directionnels sur des actifs volatils comme le pétrole en ce moment avec des positions à nu est incroyablement dangereux en raison du risque lié aux gros titres.

Par exemple, si un trader macro souhaite participer à une nouvelle flambée du pétrole, il est forcé d'utiliser des spreads verticaux pour réduire son risque. En termes simples, au lieu de risquer 1 000 $ sur une simple option d'achat en pariant que le pétrole dépassera les 120 $, l'exécution d'un spread vertical (120 $à 150$) lui permet de réduire le capital à risque à seulement 400 $. Ce spread a un gain potentiel maximum de 3 000 $, ce qui représente un ratio risque/récompense de 7,5 (beaucoup plus élevé que le ratio habituel de 2 à 3). C'est ainsi que les institutions définissent leur risque.

Pour se couvrir, l'assurance standard (comme l'achat de simples options de vente près du prix actuel) devient prohibitivement chère car la volatilité est trop élevée. Au lieu de cela, les institutions utilisent souvent des "collars" (colliers ou tunnels d'options) pour financer leur protection à la baisse. Au moins, “l’assurance fin du monde” (les options de vente très en dehors de la monnaie) reste relativement bon marché.

Et enfin, un mot sur le Bitcoin. Il a incroyablement bien résisté en tant qu'actif neutre. Cependant, si les marchés traditionnels se brisent et que les blocages de retraits dans le crédit privé forcent des appels de marge institutionnels massifs, les actifs très liquides comme le Bitcoin et l'Or papier sont souvent les premiers vendus pour récupérer des dollars en urgence. Soyez préparés à la possibilité de graves krachs éclairs ("flash crashes") si le système dans son ensemble se désendette.

Les données et la fréquence des événements à 6-sigma nous disent que l'ère de complaisance du "rien ne se passe jamais" est révolue. Restez vigilants, regardez sous la surface, et ne vous laissez pas piéger en devenant la liquidité de sortie des investisseurs institutionnels.

Si vous êtes prêt à cesser de vous fier aux narratifs traditionnels et que vous souhaitez apprendre à protéger et à faire croître activement votre patrimoine en utilisant des stratégies d'options de niveau professionnel, discutons-en.

Merci,

Nico de Bony

Si vous avez trouvé ce briefing utile, n'hésitez pas à le partager. Pour ceux qui sont prêts à bâtir un processus défensif, les liens vers ma formation sont ci-dessous.

Regardez ma Masterclass Gratuite pour comprendre les 5 stratégies de couverture fondamentales.

Regardez la Démo Pratique pour me voir exécuter ces transactions en direct.

Si vous voulez maîtriser cela, consultez ma Formation Autonome

ou postulez pour l'une des rares places restantes dans mon Coaching 1-à-1.

![[4] Pourquoi la smart money a déjà opéré sa rotation. Ce qui se prépare.](https://static.wixstatic.com/media/e03bc3_4f0eb6116f494113b4ee77197b7f4087~mv2.png/v1/fill/w_980,h_529,al_c,q_90,usm_0.66_1.00_0.01,enc_avif,quality_auto/e03bc3_4f0eb6116f494113b4ee77197b7f4087~mv2.png)

![[3] L'économie et la bourse "Vil Coyote"](https://static.wixstatic.com/media/e03bc3_b638aff9ad2f436db2f35da327151fd8~mv2.png/v1/fill/w_980,h_529,al_c,q_90,usm_0.66_1.00_0.01,enc_avif,quality_auto/e03bc3_b638aff9ad2f436db2f35da327151fd8~mv2.png)

![[2] Pourquoi la création monétaire de la Fed et le constat de la réalité de l’IA changent la donne](https://static.wixstatic.com/media/e03bc3_252cf6bd4305457c9d42b04901ee2180~mv2.png/v1/fill/w_980,h_392,al_c,q_90,usm_0.66_1.00_0.01,enc_avif,quality_auto/e03bc3_252cf6bd4305457c9d42b04901ee2180~mv2.png)